受付電話番号:075-314-1377

受付電話番号:075-314-1377

などなど

などなど

2025/11/13

令和7年度税制改正による所得税の基礎控除の見直し等により、12月に行う年末調整など、 令和7年12月以後の源泉徴収事務に変更が生じます。 (1) 制度の概要 年齢19歳以上23歳未満の大学生世代の子等の合計所得・・・[続きを読む]

2025/10/03

アプリ等を通じて、単発・スポットで働くアルバイト(いわゆるスキマバイト)を雇用した場合、支払った給与の額によって、雇用側には一定の書類提出義務が生じます。 (1) 給与・・・[続きを読む]

2025/09/18

(1)概要 2025年10月1日から、ふるさと納税ポータルサイトを利用した際のポイント等の付与が禁止されます。 ポータルサイトを通じて各地方団体に寄付を行った場合、ポイント等が付与されるのは9月末までとなります。 ・・・[続きを読む]

2025/07/23

(1)所得の区分 金地金を売却したときの所得は、下記のどちらかの所得になります。 ①原則として、譲渡所得になります。 給与所得など他の所得と合わせて総合課税の対象となります。 ②営利を目・・・[続きを読む]

2025/07/02

税金に関わる壁(令和7年分以後の所得税に適用) ⑴ 所得税の支払が発生する収入(給与収入金額) 改正前 103万円 (基礎控除48万円、給与所得控除55万円) 改正後 160万円 (基礎控除95万円※、給与所得控除・・・[続きを読む]

2025/05/13

令和7年度税制改正により「退職所得の源泉徴収票・特別徴収票」の提出範囲の見直しがされました。 (1)改正前 現在は居住者に退職手当等を支給した場合、その支払者は「退職所得の源泉徴収票・特別徴収票」 に・・・[続きを読む]

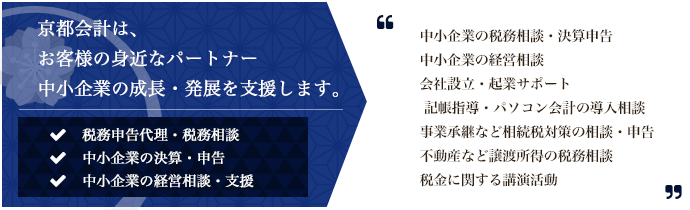

私たち京都会計は、納税者の立場に立って納税者の権利を守ること、中小企業に役立つ経営・税務等の実務を提供し成長と発展を支援することを理念に掲げ発足し、身近な専門家でありたいと今日まで歩んでまいりました。この理念は今日も揺らぐことはありません。今後も引き続き邁進してゆく所存です。