受付電話番号:075-314-1377

受付電話番号:075-314-1377

などなど

などなど

2026/02/03

(1)概要 空き家、別荘、セカンドハウスなどの居住者のない住宅の存在は、京都市に居住を希望する方への 住宅の供給を妨げるとともに、防災上、犯罪上、生活環境上の問題を生じさせます。 このことを踏まえ、京都市では・・・[続きを読む]

2025/12/11

令和7年11月20日に自動車や自転車を使用している人に支給する通勤手当の非課税限度額が次のように引き上げられました。 ※1か月当たりの非課税限度額は、片道の通勤距離に応じて定められています。 (1) 改正前と改正後・・・[続きを読む]

2025/12/11

(1)生命保険料控除額の計算(令和7年分) (ア)新生命・個人年金保険料(平成24年以後の契約) 支払保険料等の金額 控除額 20,000円以下 支払保険料等の全額 20,000円超 40,000円以下 支払保険料等×1・・・[続きを読む]

2025/11/13

令和7年度税制改正による所得税の基礎控除の見直し等により、12月に行う年末調整など、 令和7年12月以後の源泉徴収事務に変更が生じます。 (1) 制度の概要 年齢19歳以上23歳未満の大学生世代の子等の合計所得・・・[続きを読む]

2025/10/03

アプリ等を通じて、単発・スポットで働くアルバイト(いわゆるスキマバイト)を雇用した場合、支払った給与の額によって、雇用側には一定の書類提出義務が生じます。 (1) 給与・・・[続きを読む]

2025/09/18

(1)概要 2025年10月1日から、ふるさと納税ポータルサイトを利用した際のポイント等の付与が禁止されます。 ポータルサイトを通じて各地方団体に寄付を行った場合、ポイント等が付与されるのは9月末までとなります。 ・・・[続きを読む]

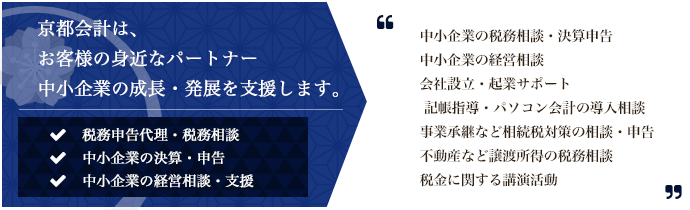

私たち京都会計は、納税者の立場に立って納税者の権利を守ること、中小企業に役立つ経営・税務等の実務を提供し成長と発展を支援することを理念に掲げ発足し、身近な専門家でありたいと今日まで歩んでまいりました。この理念は今日も揺らぐことはありません。今後も引き続き邁進してゆく所存です。